لمحة عن سكاي سوفت

تأسست سكاي سوفت في عام 1997 في مدينة جدة بالمملكة العربية السعودية وكان النشاط الرئيسي لها هو تقديم حلول المعلومات للشركات والمؤسسات بالمملكة ، وقد تخصصت الشركة في تحليل وتصميم البرامج بشكل عام والبرامج التجارية الخاصة بالمؤسسات والشركات التجارية بشكل خاص لتخدم المستخدمين كلا وبما يتوافق ومتطلبات عمله فالأنظمة تخضع للدراسة والتحليل الوافي والشامل لجميع مكونات النظام وذلك بالاستعانة بأصحاب الخبرة والمعرفة كلا في مجاله وبعد اكتمال الدراسة والتصور الكامل لجميع أجزاء النظام يتم البدء في التنفيذ والتصميم بدقه عالية وجودة متناهية لضمان إخراج المنتج بالجودة والشمولية المطلوبة لخدمة العملاء مع المتابعة والتحديث المستمر للمنتجات وقد تم طرح العديد من منتجات الشركة في الأسواق المحلية والخارجية

مستخدم

%

ضمان مدى الحياة

سنوات الخبرة

%

جودة المنتجات

عملائنا المـميـــــــــزون

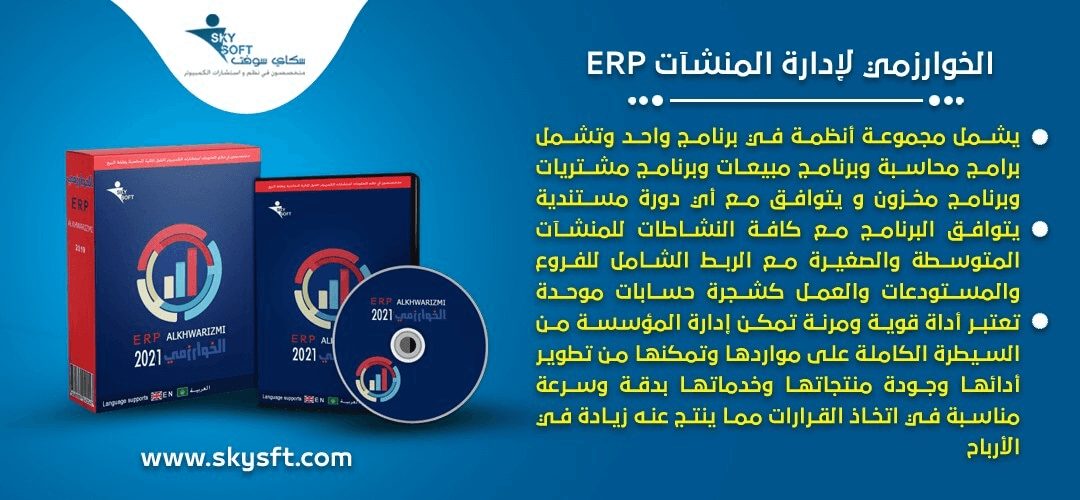

الخوارزمي لإدارة المنشآت ERP

أسس النظام كي يتوافق مع أي دورة مستندية ويشمل كافة النشاطات المطلوبة للمنشآت المتوسطة والصغيرة مع الربط الشامل للفروع والمستودعات والعمل كشجرة حسابات موحدة ويتميز النظام بالسهولة والشمولية

اهم المميزات

- يشمل مجموعة أنظمة في برنامج واحد وتشمل برامج محاسبة وبرنامج مبيعات وبرنامج مشتريات وبرنامج مخزون و يتوافق مع أي دورة مستندية

- يتوافق البرنامج مع كافة النشاطات للمنشآت المتوسطة والصغيرة مع الربط الشامل للفروع والمستودعات والعمل كشجرة حسابات موحدة

- تعتبر أداة قوية ومرنة تمكن إدارة المؤسسة من السيطرة الكاملة على مواردها وتمكنها من تطوير أدائها وجودة منتجاتها وخدماتها بدقة وسرعة مناسبة في اتخاذ القرارات مما ينتج عنه زيادة في الأرباح

الخوارزمي لنقاط البيع POS

هو نظام كاشير مبسط بشكل كبير لتسريع عمليات البيع وخدمة عدد أكبر من العملاء في نفس اللحظة مع التكامل والترابط مع انظمة الخوارزمي الاخرى

اهم المميزات

- سهولة مُتناهية في الاستخدام مما لا يتطلب سابق معرفة بالكمبيوتر

- مصمم خصيصا للقطاعات (سوبرماركت – هايبر ماركت – مراكز التخفضيات – مطاعم – كافيهات – صوالين)

- استخدام الصور لاختيار الاصناف

- تعليق عشر فواتير في نفس اللحظة

- يعمل بخمس طرق اساسية للادخال (الباركود-لوحة المفاتيح-اللمس-القائمة-الفأرة)

- طرق دفع متعددة نقدا – بطاقات – اجل – stc pay – كوبونات

- حسابات تفصيلية لشركات التوصيل والطلبات عبر التطبيقات

- نظام نقاطي للمحافظة على ولاء العملاء

الخوارزمي للموارد البشرية HR

هو نظام لإدارة كل معاملات الموظفين ووثائقهم ووثائق الشركات مع التكامل والترابط مع انظمة الخوارزمي الاخرى

اهم المميزات

-

- ميزة التنبيه عن وثائق الموظفين و وثائق المنشأة

- ربط الموظفين بالحسابات في الدليل المحاسبي

- إمكانية إضافة عدد لا محدود من أنواع البدلات الخاصة بكل موظف

الخوارزمي للذهب والمجوهرات

يحتوي على نفس خصائص نظام إدارة المنشآت بالإضافة إلى أنه يحتوي على دورة مستندية متكاملة لحركة الذهب سواء المشغولات أو الكسر مع مرونة النظام لتغيير الدورة المستندية حسب متطلبات كل منشأة وإضافة أي فواتير جديدة حسب الخصائص المطلوبة وكذلك سندات القبض والصرف والقيود اليومية

اهم المميزات

- نظامين مالي وزني في برنامج واحد(التعامل بالريال والجرام)

الخوارزمي للخياطة والتفصيل

أسس النظام كي يتوافق مع أي دورة مستندية ويشمل كافة النشاطات المطلوبة للمنشآت المتوسطة والصغيرة مع الربط الشامل للفروع والمستودعات والعمل كشجرة حسابات موحدة ويتميز النظام بالسهولة والشمولية

اهم المميزات

- يمكن ادارة الخياطين والقصاصين والمطرزين

- يمكن حساب عمولات الخياطين والقصاصين والمطرزين

- يمكن تغيير حالة الفواتير(تنفيذ-جاهز-سلم للعميل)

- يمكن اصدار باركود للطلبيات لسهولة توزيعها على الخياطين

- يمكن حفظ المقاسات وارشفتها.ويمكن حفظ بيانات العميل تلقائيا

- يمكن ارسال رسائل جوال للعملاء حسب تغير حالات الفاتورة

الخوارزمي لإدارة المنشآت ERP

أسس النظام كي يتوافق مع أي دورة مستندية ويشمل كافة النشاطات المطلوبة للمنشآت المتوسطة والصغيرة مع الربط الشامل للفروع والمستودعات والعمل كشجرة حسابات موحدة ويتميز النظام بالسهولة والشمولية

اهم المميزات

- يشمل مجموعة أنظمة في برنامج واحد وتشمل برامج محاسبة وبرنامج مبيعات وبرنامج مشتريات وبرنامج مخزون و يتوافق مع أي دورة مستندية

- يتوافق البرنامج مع كافة النشاطات للمنشآت المتوسطة والصغيرة مع الربط الشامل للفروع والمستودعات والعمل كشجرة حسابات موحدة

- تعتبر أداة قوية ومرنة تمكن إدارة المؤسسة من السيطرة الكاملة على مواردها وتمكنها من تطوير أدائها وجودة منتجاتها وخدماتها بدقة وسرعة مناسبة في اتخاذ القرارات مما ينتج عنه زيادة في الأرباح

الخوارزمي لنقاط البيع POS

هو نظام كاشير مبسط بشكل كبير لتسريع عمليات البيع وخدمة عدد أكبر من العملاء في نفس اللحظة مع التكامل والترابط مع انظمة الخوارزمي الاخرى

اهم المميزات

- سهولة مُتناهية في الاستخدام مما لا يتطلب سابق معرفة بالكمبيوتر

- مصمم خصيصا للقطاعات (سوبرماركت – هايبر ماركت – مراكز التخفضيات – مطاعم – كافيهات – صوالين)

- استخدام الصور لاختيار الاصناف

- تعليق عشر فواتير في نفس اللحظة

- يعمل بخمس طرق اساسية للادخال (الباركود-لوحة المفاتيح-اللمس-القائمة-الفأرة)

- طرق دفع متعددة نقدا – بطاقات – اجل – stc pay – كوبونات

- حسابات تفصيلية لشركات التوصيل والطلبات عبر التطبيقات

- نظام نقاطي للمحافظة على ولاء العملاء

الخوارزمي للموارد البشرية HR

هو نظام لإدارة كل معاملات الموظفين ووثائقهم ووثائق الشركات مع التكامل والترابط مع انظمة الخوارزمي الاخرى

اهم المميزات

-

- ميزة التنبيه عن وثائق الموظفين و وثائق المنشأة

- ربط الموظفين بالحسابات في الدليل المحاسبي

- إمكانية إضافة عدد لا محدود من أنواع البدلات الخاصة بكل موظف

الخوارزمي للذهب والمجوهرات

يحتوي على نفس خصائص نظام إدارة المنشآت بالإضافة إلى أنه يحتوي على دورة مستندية متكاملة لحركة الذهب سواء المشغولات أو الكسر مع مرونة النظام لتغيير الدورة المستندية حسب متطلبات كل منشأة وإضافة أي فواتير جديدة حسب الخصائص المطلوبة وكذلك سندات القبض والصرف والقيود اليومية

اهم المميزات

- نظامين مالي وزني في برنامج واحد(التعامل بالريال والجرام)

الخوارزمي للخياطة والتفصيل

أسس النظام كي يتوافق مع أي دورة مستندية ويشمل كافة النشاطات المطلوبة للمنشآت المتوسطة والصغيرة مع الربط الشامل للفروع والمستودعات والعمل كشجرة حسابات موحدة ويتميز النظام بالسهولة والشمولية

اهم المميزات

- يمكن ادارة الخياطين والقصاصين والمطرزين

- يمكن حساب عمولات الخياطين والقصاصين والمطرزين

- يمكن تغيير حالة الفواتير(تنفيذ-جاهز-سلم للعميل)

- يمكن اصدار باركود للطلبيات لسهولة توزيعها على الخياطين

- يمكن حفظ المقاسات وارشفتها.ويمكن حفظ بيانات العميل تلقائيا

- يمكن ارسال رسائل جوال للعملاء حسب تغير حالات الفاتورة

نستخدم تقنيات الشركات العالمية

-

طابعة إيصالات Epson

890 ر.س مع الضريبة إضافة إلى السلة -

برنامج الحماية كاسبر Kaspersky

120 ر.س مع الضريبة إضافة إلى السلة -

قارى باركود Symbol

310 ر.س مع الضريبة إضافة إلى السلة -

كمبيوتر مكتبي Dell Ci3 | تسوق بأفضل العروض والأسعار للأجهزة المكتبية

1,800 ر.س مع الضريبة إضافة إلى السلة -

قارى باركود Honeywell

899 ر.س مع الضريبة إضافة إلى السلة

مؤسسة عبدالله احمد الحارثيلو فيه تقيم ١٠ من ١٠ تاخذون ١٠٠٠٠ شكر لكم

شركه جود مكس برنامج ممتاز وتعامل الموضفين جدا ممتاز

مؤسسة حاتم سلمان الشرارياستخدمت برامج كثير ، ماحصلت افضل واسهل من الخوارزمي وفيه جميع المتطلبات والافضل من هذا كله ، الدعم الفني 🤍🤍 على مدار الساعه ، شكر خاص لشركة سكاي سوفت وطاقم العمل على المجهودات اللي تقدمونها لنا وللعملاء كافه🤍

عصيراتي مذاقيبرامج جد ممتاز والدعم الفني اروع وتعاملهم قمة الروعة انا كمحاسب راضي تماما بالتجربة معكم وفقكم الله وسدد خطاكم الطيب احمد

شركه احساس السلام للتجارةلاتوجد اي ملاحظات عليكم ماشاءالله تبارك الله خدمه عملاء ممتازه الله يجزاكم خير