سبق وتحدثنا عن الموزانة التخطيطية ومبادئها وأنواعها وطرق اعدادها, واليوم نستكمل الشرح بتوضيح الموزانة التخطيطية للمشتريات والأجور واعداد الموازنة النقدية,تابع >>>

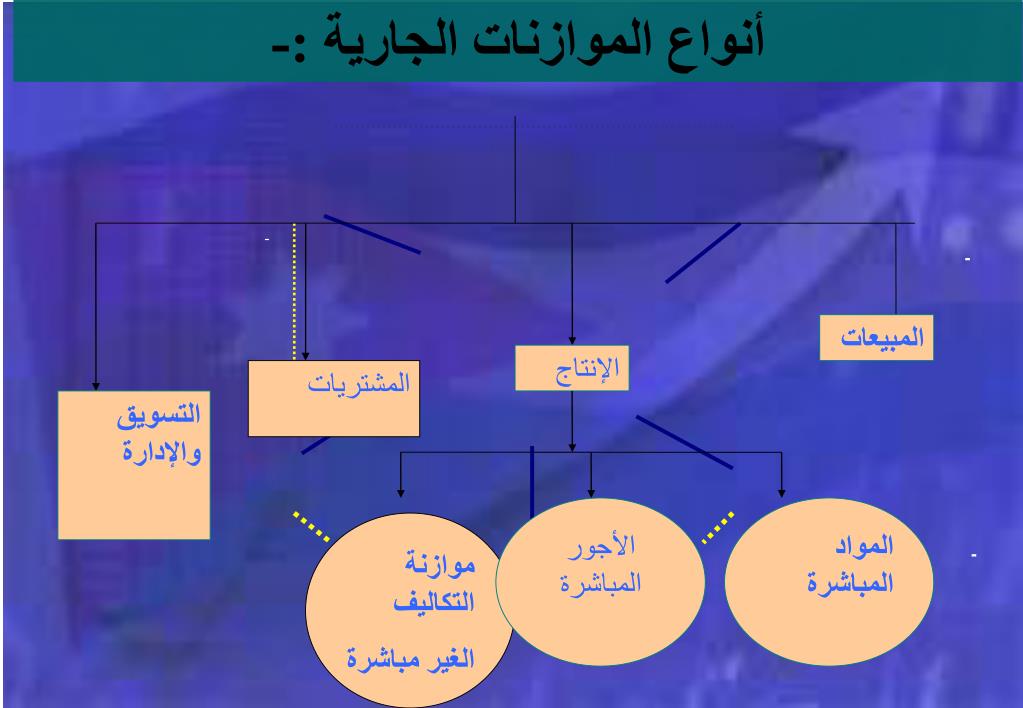

الموازنة التخطيطية للمواد :

هي قائمة توضح كميات المواد اللازمة للإنتاج خلال فترة مقبلة ، وتعد اعتمادًا على الموازنة التخطيطية للإنتاج ، ويحسب احتياج الإنتاج من المواد الخام بالمعادلة التالية :

كمية المواد اللازمة = كمية الإنتاج المتوقعة × احتياج الوحدة

الموازنة التخطيطية لمشتريات المواد الخام :

هي كميات وأسعار الخامات الواجب شراؤها على مدار فترة الموازنة ، وتحسب الكميات الواجب شراؤها من كل صنف من الخامات وفقا للمعادلة التالية :

كمية المشتريات من المواد الخام = احتياج الإنتاج من المواد الخام + مخزون مواد خام آخر الفترة – مخزون مواد خام أول الفترة

وبضرب الكميات التي يجب شراؤها من كل صنف × السعر التقديري للوحدة نحصل على تكلفة المشتريات .

الموازنة التخطيطية للأجور المباشرة :

تعد هذه الموازنة بناء على الموازنة التخطيطية للإنتاج ، وتبين كميات الإنتاج وساعات العمل اللازمة لإنتاج وحدة الإنتاج ، ومعدل اجر الساعة التقديري والأجور المباشرة لكل منتج .

الموازنة التخطيطية للتكاليف الصناعية غير المباشرة :

تتمثل التكاليف الصناعية غير المباشرة في تكاليف الإنتاج ما عدا المواد المباشرة والأجور المباشرة

التكاليف الصناعية غير المباشرة:

هي تكلفة المواد غير المباشرة الصناعية ، وتكلفة العمل غير المباشر الصناعي والمصروفات الصناعية غير المباشرة . ويتطلب إعداد الموازنة التخطيطية للمصروفات الصناعية غير المباشرة وتحليل التكاليف إلى متغيرة وثابتة .

الموازنة النقدية :

تتضمن الموازنة النقدية رصيد النقدية المتوقع في بداية الفترة والمقبوضات المتوقعة خلال الفترة والمدفوعات المنتظرة خلال الفترة بالإضافة إلى رصيد النقدية المتوقع في نهاية الفترة .

وتساعد الموازنة النقدية في:

- تخطيط السيولة

- التعرف على الموقف النقدي للمنشأة

- مدى تواجد عجز نقدي يتطلب مواجهته من خلال تدبير مبالغ من البنوك والمقرضين ، وأي مصادر تمويلية أخرى أو فائض نقدي يمكن الاستفادة منه واستثماره .

ويتطلب إعداد الموازنة النقدية تقدير كل مما يلي :

- تقدير البنود المختلفة للمقبوضات

- تقدير البنود المختلفة للمدفوعات.

1- المتحصلات ( المقبوضات ) النقدية :

وتتكون تقديرات المقبوضات من النقدية المنتظر تحصيلها مثل :

المبيعات النقدية التقديرية والمتحصلات التقديرية من العملاء ، كوبونات الأوراق المالية ، بيع الأصول ، قروض تحصل عليها خلال الفترة .

2- المدفوعات النقدية :

وتمثل المبالغ المدفوعة للموردين عن المشتريات أحد البنود الرئيسية للمدفوعات النقدية ، ويتم تقديرها من خلال الموازنة التخطيطية للمشتريات بالإضافة إلى معرفة شروط السداد .

وبعد تقدير كافة بنود المدفوعات والمقبوضات النقدية ورصيد النقدية أول الفترة تعد الموازنة النقدية .

و يحدث العجز إذا كانت المدفوعات أكبر من إجمالي النقدية المتاحة ( رصيد النقدية أول الفترة + المقبوضات ) وتواجه المنشأة العجز عن طريق الاقتراض من البنك ويتم تحديد مبلغ القرض بالمعادلة ( العجز + الحد الأدنى لرصيد النقدية المطلوب توافره )

أفضل برنامج يقدم لك أدق التفاصيل التي تجري في الشركة,برنامج محاسبة المشتريات والمبيعات والمخزون برنامج الخوارزمي!

أفضل برنامج erp لادارة محلات الذهب والمجوهرات برنامج الخوارزمي