في ظل تزايد المخاطر المالية والرقابية، يصبح كشف التلاعب في القوائم المالية ضرورة لا غنى عنها لأصحاب الأعمال والمحاسبين وموظفي الرقابة. يبحث الكثيرون عن طرق عملية ومضمونة للكشف عن أي تزوير أو أخطاء في سجلاتهم المالية، وهذا المقال يقدم لك خطوات واضحة مدعومة بالمعايير الدولية وخبرة الفاحصين الماليين.

ستجِد حلولًا عملية لكشف الغش أو التلاعب عبر القيود اليومية وحسابات الأستاذ، مع عرض لبرنامج “الخوارزمي” كأداة فعالة ترتبط مباشرة بتلك التحديات، بهدف مساعدتك في تطبيق جميع هذه الاختبارات بكفاءة وسهولة.

كشف التلاعب في القوائم المالية وأنواعه

مفتاح كشف التلاعب في القوائم المالية أو خطأ التسجيل يكمن في فهم دورة النظام المحاسبي كاملة، من إدخالات الاعتيادية إلى القيود الغير قياسية. يجب التعرف على الإدخالات غير المتكررة أو التعديلات غير المعتادة، ثم تحليل القيود اليومية للكشف عن ممارسات مشكوك بها. فمثلاً، إعادة تصنيف المصاريف إلى أصول قد تشير إلى محاولة تضخيم الأرباح، وحساب الموردين ذي رصيد جانبي مدين يدل على خلل في البيانات.

كيف يساعد ذلك؟

- التحقق من إدخالات نهاية الفترة: مراجعة قيود التسوية أو الإدخالات المؤجلة والتي يمكن أن تخفي معاملات غير عادلة.

- مراجعة المدفوعات المخصصة لمصروفات غير معتادة أو حجز دفعات، فقد يتم تحويلها خارج السجلات الرسمية.

- البحث عن مقاصة غير مبررة بين الحسابات تزيد من ظهور التلاعب، مثل استخدام حساب لتغطية الذمم المستحقة غير المسددة.

تعرف علي المزيد:

المحاسبة المالية.. دليل شامل لفهم أساسياتها وأهميتها

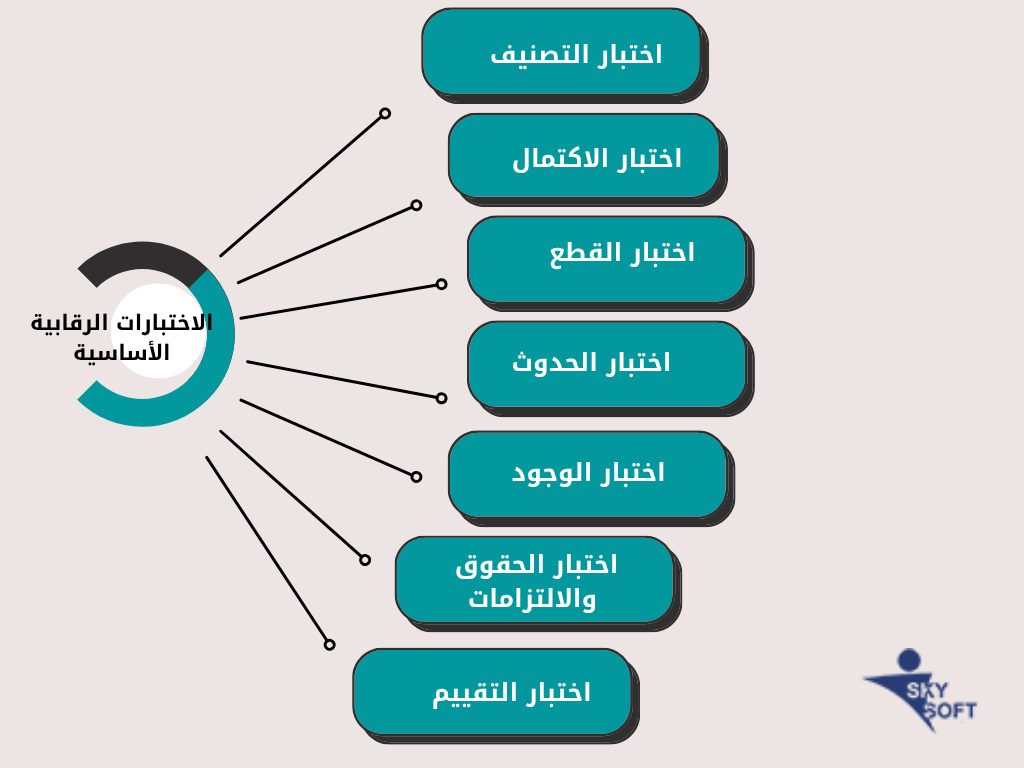

الاختبارات الرقابية الأساسية ل كشف التلاعب في القوائم المالية

اختبار التصنيف

يركز على التأكد من أن كل معاملة مصنفة بشكل صحيح داخل السجلات. مثلاً، أي عملية شراء أصل ثابت يجب تسجيلها تحت حساب الأصول وليس مصروفات تشغيلية.

اختبار الاكتمال

يشمل التحقق من عدم وجود معاملة مفقودة في السجلات، مثل مدفوعات الموردين التي لم تظهر في الدفاتر رغم وجودها في الكشوف البنكية.

اختبار القطع

يهم تحديد ما إذا تم تسجيل المعاملات في الفترة التقويمية الصحيحة، مثل تسجيل فواتير نهاية الشهر في فترات لاحقة لتضخيم الدخل.

اختبار الحدوث

يتحقق من أن العمليات التي أُدرِجت في السجلات وقعت فعليًا، مثل مراجعة الفواتير وطلبات الشراء ووثائق الشحن المرتبطة بالمبيعات.

اختبار الوجود

يُستخدم للتحقق من حقيقة الأصول المسجلة، مثل جرد المخزون المعلن في الدفاتر ومقارنته بالواقع.

اختبار الحقوق والالتزامات

يتأكد من أن “الامتلاك” الفعلي يتطابق مع التسجيل المحاسبي، كما في تحقق أن المخزون حقًا يخص الشركة وليس محتفظًا به لأطراف أخرى.

اختبار التقييم

يتحقق من دقة قيَم الأصول والخصوم في السجلات باستخدام أسعار السوق، خاصة بالنسبة للأوراق المالية القابلة للتسويق.

كشف التلاعب في القوائم المالية

فصل الوظائف ومكافحة التلاعب

فصل الوظائف داخل الدورة المحاسبية إلى أربع مهام مستقلة—التسجيل، الموافقة، الإشراف، والإصدار—يشكل حجر الزاوية لخفض فرص التلاعب بشكل كبير. بتقسيم المهام وتنظيم الأدوار، يقل الاعتماد على فاعل واحد مما يعزز الرقابة ويزيد الشفافية.

دور برنامج “الخوارزمي” في كشف التلاعب في القوائم المالية

برنامج “الخوارزمي” يعزّز الأداء الرقابي القائم على القيود اليومية وحسابات الأستاذ عبر تحليل تلقائي للمعاملات غير النمطية والأنماط الشاذة. يمكنه كشف التلاعب في القوائم المالية و إدخالات إعادة التصنيف، واكتشاف التعديلات المشبوهة في نهاية الفترة، والتوفيق بين البيانات البنكية والسجلات.

يتيح إنشاء تقارير المقارنة بين الحسابات المتوقعة والفعلية، كما يقدم إشعارات فورية عند ظهور معاملات مشكوك فيها. هذا الربط بين النظري والبرمجي يقيّد الأخطاء ويوفر الوقت ويزيد من دقة التحقق.

مواضيع متعلقة:

اقسام المحاسبة المالية.. تعرف على أساسيات التنظيم وتقارير الأداء المالي

الأسئلة الشائعة

ما الفرق بين التلاعب المحاسبي والخطأ المحاسبي؟

التلاعب المحاسبي يتم عن قصد بهدف إخفاء أو تزوير معلومات مالية لتحقيق مكاسب غير مشروعة، بينما الخطأ المحاسبي يحدث دون نية مسبقة وغالبًا بسبب الإهمال أو ضعف المعرفة. الفرق الجوهري يكمن في النية، حيث يُعد التلاعب احتيالًا أما الخطأ فيُصنّف كخلل قابل للتصحيح.

هل يمكن كشف التلاعب في القوائم المالية بدون برامج؟

نعم، يمكن الاكتشاف من خلال مراجعة دقيقة للقيود اليومية وحسابات الأستاذ، ومطابقتها مع المستندات الأصلية، لكن العملية قد تكون معقدة وتستغرق وقتًا طويلاً. استخدام البرامج المتخصصة يسهّل المهمة ويرصد الأنماط غير الطبيعية بشكل أسرع وأكثر دقة.

ما هي علامات التلاعب المحاسبي في الدفاتر اليومية؟

تكرار القيود بنفس القيم، تسجيل قيود في تواريخ غير منطقية، أو وجود فروقات مستمرة في حسابات الأستاذ قد تشير إلى وجود تلاعب. أيضًا، غياب الوثائق الداعمة لبعض المعاملات أو استخدام حسابات وسيطة غير مبررة من المؤشرات المهمة.

كيف يساعد برنامج الخوارزمي في كشف الأخطاء المحاسبية؟

الخوارزمي يحتوي على أدوات ذكية تتحقق من توازن القيود وتطابق الحسابات بشكل لحظي، وينبّه المستخدم لأي عدم اتساق أو خلل. كما يقدم تقارير تحليلية تساعد المحاسب على تتبع مصدر الخطأ وتصحيحه بدقة وسرعة.

هل الخوارزمي مناسب للمنشآت الصغيرة والمتوسطة؟

نعم، صُمم البرنامج ليتناسب مع مختلف أحجام المنشآت، ويتميز بواجهة بسيطة وسهلة الاستخدام دون الحاجة لخبرات متقدمة. كما يوفر خططًا مرنة تناسب ميزانيات المشاريع الصغيرة والمتوسطة دون التضحية بالجودة والوظائف الأساسية.

هل يوفر الخوارزمي تقارير تدقيقية تلقائية؟

نعم، يُصدر البرنامج تقارير مراجعة مالية تلقائية تشمل تحليلات القيود وتفاصيل الحسابات ومؤشرات الأداء، مما يدعم أعمال التدقيق الداخلي والخارجي. هذه التقارير توفر رؤية شاملة ودقيقة للبيانات المالية وتُسهم في تعزيز الشفافية.

خاتمة

باستخدام القيود اليومية وحسابات الأستاذ كأداة أساسية في كشف التلاعب في القوائم المالية، ونمط رقابي منظم، يمكنك ضمان بيئة محاسبية شفافة وآمنة. وعندما تضيف برنامج الخوارزمي إلى دورتك الرقابية، فإنك تحصل على حل متكامل يربط الاكتشاف اليدوي بالتحليل الآلي.

هل ترغب في تعزيز رقابتك المالية؟ احجز تجربة مجانية الآن مع برنامج “الخوارزمي” لتشعر بفرق الجودة والدقة في كشف التلاعب وتطبيق المعايير العالمية في مؤسستك.

هل ترغب بالتعرف على كل ما هو جديد لدينا في سكاي سوفت ؟

شاهد خدماتنا و منتجاتنا , و اذا كان لديك أي تساؤل لا تتردد في مراسلتنا