في بيئة الأعمال المتسارعة في السعودية، لم يعد الاكتفاء بالإدارة التقليدية للمخزون والمبيعات كافيًا لمواكبة تطورات السوق واتخاذ قرارات دقيقة. وهنا تبرز أهمية برنامج مخازن ومبيعات قادر على تتبع حركة المنتجات، وتحليل الأداء، وتقديم تقارير مالية دقيقة تعتمد على أسس تقييم المخزون الحديثة.

سواء كنت تدير متجرًا صغيرًا أو شركة توزيع كبيرة، فإن اختيار برنامج يدعم طرق تقييم المخزون مثل FIFO، LIFO، أو المتوسط المرجح يُعد خطوة استراتيجية تؤثر بشكل مباشر على هوامش الربح، التدفق النقدي، وكفاءة إدارة العمليات. في هذا المقال، نأخذك في جولة معرفية شاملة حول أبرز طرق تقييم المخزون، وأهمية دمجها داخل برنامج مخازن ومبيعات احترافي مثل “الخوارزمي”، الذي يمنحك السيطرة الكاملة على بياناتك وتخطيطك المالي.

لماذا تحتاج شركتك إلى برنامج مخازن ومبيعات متكامل؟

في عالم الأعمال اليوم، لم تعد الفواتير الورقية والجداول اليدوية كافية لإدارة المخزون والمبيعات بكفاءة. الشركات، مهما كان حجمها، تحتاج إلى برنامج مخازن ومبيعات متكامل يربط بين أقسام المشتريات، المخازن، والمبيعات في نظام واحد يوفّر الوقت، يقلّل الأخطاء، ويمنح الإدارة رؤية لحظية على حركة البضائع والربحية.

وجود نظام موثوق لإدارة المخزون والمبيعات يساهم في تحسين عملية اتخاذ القرار، من خلال تتبع مستويات المخزون بدقة، تحليل أداء المنتجات، وتحديد اتجاهات الطلب. كما يوفّر تقارير مالية فورية تساعد على تحسين التدفقات النقدية وتفادي التكدس أو النقص في المخزون، مما يعزز من استدامة النمو وتحقيق الأهداف التشغيلية.

برنامج مخازن ومبيعات: الأساس لتقييم مخزون دقيق وتحكم كامل

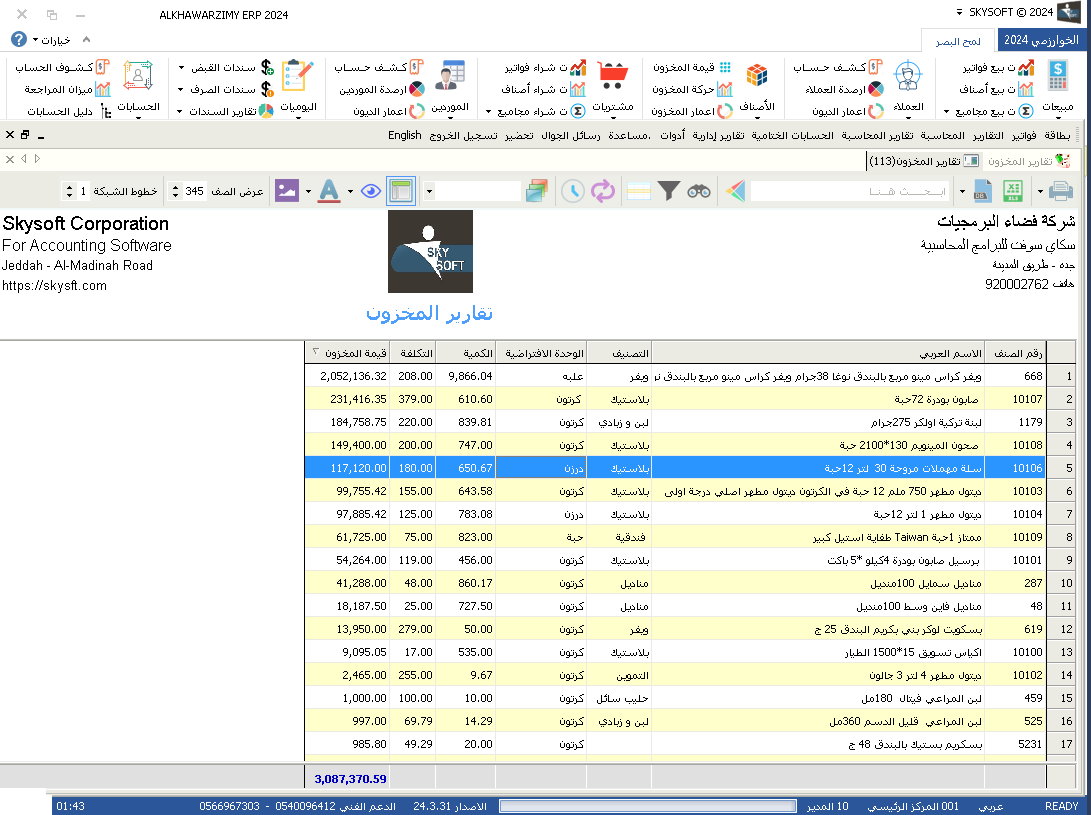

برنامج مخازن ومبيعات هو الأداة المحورية لأي شركة تبحث عن دقة في تقييم المخزون وتحكم شامل في العمليات اليومية. من خلال ربط بيانات الشراء، التخزين، والمبيعات، يوفر البرنامج رؤية موحدة وآنية لحركة المنتجات، مما يُمكّن المحاسب والإدارة من احتساب تكلفة البضاعة المباعة بدقة، ومتابعة مستويات المخزون دون تأخير أو عشوائية.

هذا التكامل لا يُحسّن فقط عمليات الجرد والتقارير، بل يدعم أيضًا تطبيق طرق تقييم المخزون المتنوعة مثل FIFO أو المتوسط المرجح، ويساعد على اختيار الأنسب منها حسب طبيعة النشاط. ومع ميزة التحديث الفوري، يمكن للشركات التنبؤ بالاحتياجات بدقة، وتفادي نقص أو تكدّس البضائع، وهو ما يمنح القرار المالي ثقة واستباقية أكبر.

الطرق التقليدية لتقييم المخزون وأهميتها في أنظمة المخازن الحديثة

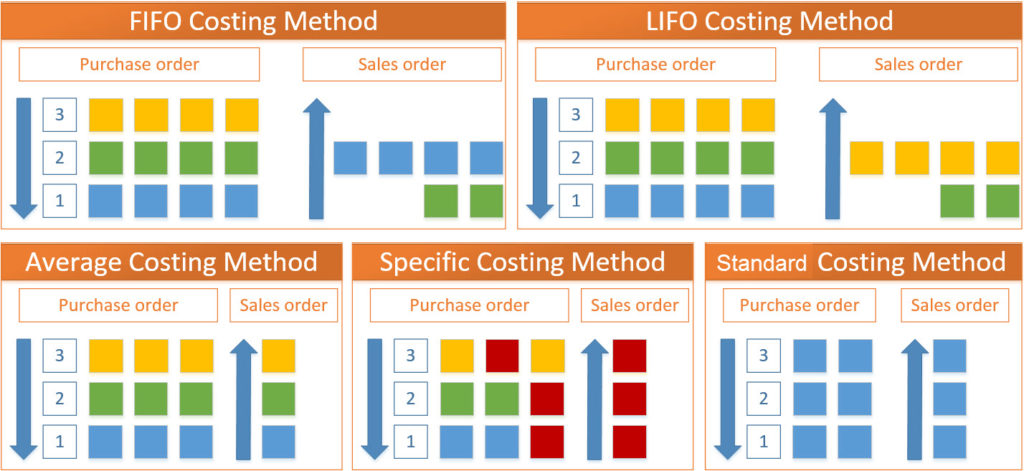

رغم التطور الكبير في برامج المخازن والمبيعات، تظل الطرق التقليدية لتقييم المخزون مثل FIFO وLIFO والمتوسط المرجح، أساسًا محوريًا في إدارة المخزون وتقدير التكاليف. هذه الطرق ليست مجرد معادلات حسابية، بل أدوات تساعد في ربط الكميات بالتكلفة بشكل يعكس الواقع التشغيلي ويؤثر على النتائج المالية والتخطيط المستقبلي.

FIFO (الوارد أولاً يُصرف أولاً):

تعتمد هذه الطريقة على افتراض أن أقدم الكميات المشتراة هي التي يتم بيعها أولًا، وهي مناسبة في فترات التضخم حيث تعكس الكلفة المنخفضة للمشتريات القديمة وتظهر ربحًا أعلى. في أنظمة المخازن الحديثة، تُستخدم FIFO لسهولة تتبع الحركات ومزامنتها مع الفواتير الأقدم، مما يجعلها مثالية للأنشطة التي تتعامل مع منتجات لها عمر افتراضي قصير.

LIFO (الوارد أخيراً يُصرف أولاً):

تُطبّق هذه الطريقة على أساس بيع أحدث الكميات المشتراة أولًا، مما يؤدي إلى تكلفة بضاعة مباعة أعلى في فترات التضخم وبالتالي تقليل الأرباح المصرح بها. ورغم أنها غير مقبولة في بعض المعايير الدولية مثل IFRS، إلا أنها تُستخدم في الأنظمة الداخلية للتحكم في الربحية وتحليل الأثر المالي بشكل واقعي خلال تقلبات الأسعار.

المتوسط المرجّح:

تقوم هذه الطريقة على حساب متوسط تكلفة الوحدة عبر قسمة إجمالي قيمة المخزون على الكمية، وتناسب الشركات التي يصعب فيها فصل تكلفة كل شحنة. أهميتها في أنظمة المخازن الرقمية تكمن في تبسيط العمليات وتقليل الأخطاء الناتجة عن تتبع التكاليف الفردية، وهي مثالية للمنتجات المتجانسة أو ذات الكميات الكبيرة.

هذه الطرق التقليدية لا تزال تُدمج بذكاء ضمن برامج المخازن والمبيعات الحديثة مثل “الخوارزمي”، لتمنح الشركات مرونة بين البساطة والدقة، وتساعدها في اتخاذ قرارات مالية مدروسة مبنية على بيانات واقعية.

طرق متقدمة لتقييم المخزون: ما يجب أن يدعمه أي برنامج مخازن ومبيعات احترافي

في عالم الأعمال الحديث، لم تعد الطرق التقليدية كافية وحدها لتقديم صورة دقيقة عن أداء المخزون. أي برنامج مخازن ومبيعات احترافي يجب أن يدعم طرقًا متقدمة لتقييم المخزون، تتيح للإدارة اتخاذ قرارات مالية أذكى، وتحسين إدارة التدفقات النقدية وتحقيق التوازن بين المخزون والمبيعات.

NIFO (التكلفة المستقبلية للاستبدال):

تعتمد هذه الطريقة على استخدام تكلفة استبدال المخزون عند البيع بدلاً من تكلفته الأصلية. رغم أنها غير معتمدة في المعايير المحاسبية الرسمية، إلا أنها مفيدة في التحليلات الداخلية خصوصًا في أوقات التضخم، حيث تمنح رؤية واقعية للأرباح الحقيقية بناءً على أسعار السوق الحالية.

FIFO وLIFO بنظاميها الدوري والدائم:

يفترض FIFO بيع المخزون الأقدم أولًا، بينما يفترض LIFO بيع المخزون الأحدث. النظام الدوري يحدث الجرد في نهاية الفترات، أما الدائم فيتابع الحركات لحظيًا. يجب أن يدعم البرنامج كليهما ليتناسب مع طبيعة نشاط المنشأة سواء كانت تعتمد الجرد المستمر أو الدوري، مع اختلاف كبير في نتائج الأرباح بين النظامين.

المتوسط المرجّح الدوري والدائم:

يحسب متوسط تكلفة الوحدة من إجمالي الكمية والتكلفة، ويُحدث إما بشكل فوري (دائم) أو في نهاية الفترة (دوري). دعم البرنامج لكلا النظامين يمنح مرونة في إدارة المخزون بحسب حجم التداول وتكرار العمليات، وهو مناسب للأنشطة التي تتعامل مع كميات كبيرة أو منتجات موحّدة.

التقييم بالتكلفة أو السوق أيهما أقل (LCM):

يركز هذا الأسلوب على اختيار القيمة الأقل بين تكلفة الشراء وسعر السوق الحالي. هذه الطريقة مهمة لتقليل الخسائر الناتجة عن انخفاض الأسعار، ويجب أن يوفّر البرنامج إمكانية مقارنة فورية بين القيم وتطبيق السياسة بشكل تلقائي على أصناف محددة.

تحليل دورات الاستهلاك والطلب:

يدمج هذا النهج بين البيانات التاريخية للمبيعات ووتيرة الاستهلاك، لتقدير تكلفة البضائع الأكثر استهلاكًا وتأثيرها على الأرباح. البرنامج المحترف يجب أن يتيح أدوات تحليل ذكية تستخرج هذه الأنماط وتربطها تلقائيًا بأنظمة التقييم لتقديم تنبؤات دقيقة تدعم التوسع الذكي في المخزون.

الفرق بين الجرد الدوري والجرد المستمر في برامج المخزون

يعتمد الجرد الدوري على تحديث رصيد المخزون في فترات محددة بعد إجراء الجرد الفعلي، مما قد يؤدي إلى تأخر اكتشاف الفروقات أو الأعطال في الحسابات. أما الجرد المستمر فيقوم بتحديث الكميات والتكاليف لحظيًا بعد كل عملية بيع أو شراء، ما يمنح دقة أعلى وتحكمًا فوريًا في مستويات المخزون. برامج المخزون الاحترافية تتيح اختيار النظام المناسب حسب طبيعة النشاط التجاري، مع إمكانية الربط التلقائي بين الجرد وحساب تكلفة المبيعات.

كيف تساعدك أدوات التقييم داخل برنامج مخازن ومبيعات في اتخاذ قرارات مالية ذكية؟

توفر أدوات التقييم داخل برامج المخازن والمبيعات رؤية واضحة لتكلفة البضائع المباعة، وقيمة المخزون المتبقي، وهو ما ينعكس مباشرة على قرارات التسعير والشراء وإدارة الأرباح. من خلال مقارنة نتائج الطرق المختلفة مثل FIFO أو المتوسط المرجّح، يمكن للإدارة اختيار الطريقة الأنسب لتحقيق التوازن بين الربحية والسيولة. كما تتيح هذه الأدوات التنبؤ بتقلبات السوق وتخطيط استراتيجيات التخزين بناءً على بيانات تحليلية دقيقة.

مقارنة بين طرق تقييم المخزون داخل أنظمة ERP والمحاسبة السحابية

أنظمة ERP التقليدية غالبًا ما تتطلب إعدادات معقدة لتفعيل طرق تقييم المخزون، وتكون موجهة للمؤسسات الكبيرة التي تحتاج تكاملًا شاملًا بين الأقسام. في المقابل، توفر أنظمة المحاسبة السحابية الحديثة مرونة أكبر وسرعة في الوصول إلى بيانات المخزون، مع واجهات مبسطة تدعم مستخدمين من مختلف الخبرات. بعض البرامج السحابية باتت تقدم إمكانيات متقدمة لتقييم المخزون تتفوق في سهولتها وكفاءتها على حلول ERP المعقدة، مع قابلية التحديث والتكامل بشكل أسرع.

برنامج الخوارزمي: أفضل برنامج مخازن ومبيعات يدعم تقييم المخزون متعدد الطرق

يتميز برنامج الخوارزمي بمرونته العالية في دعم كافة طرق تقييم المخزون مثل FIFO، LIFO، المتوسط المرجح، والتكلفة أو السوق أيهما أقل، ما يتيح للشركات اختيار الطريقة الأنسب لنشاطها دون قيود. كما يقدّم تقارير مقارنة بين هذه الطرق ويتيح التبديل بينها وفق المواسم أو التحولات السوقية. بفضل تكامله مع وحدات المبيعات والمشتريات والمحاسبة، يُعد الخوارزمي أداة شاملة لإدارة المخزون بدقة عالية واتخاذ قرارات مبنية على تحليل شامل للبيانات.

أثر تقييم المخزون على تقارير المبيعات والأرباح في النظام المتكامل

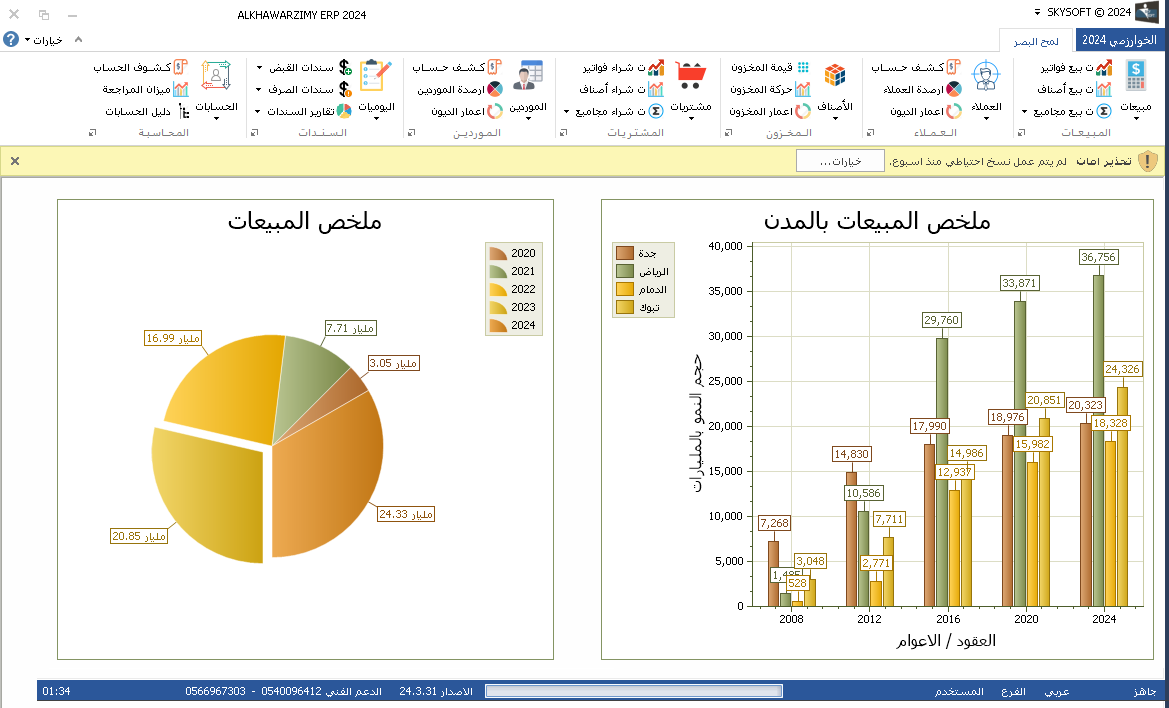

طريقة تقييم المخزون تؤثر بشكل مباشر على تكلفة البضائع المباعة وبالتالي على صافي الأرباح المعلنة في التقارير المالية. على سبيل المثال، اعتماد FIFO في فترات التضخم يؤدي إلى أرباح أعلى، بينما يقلل LIFO من الأرباح المُعلنة ويقلل من الضرائب. في الأنظمة المتكاملة مثل الخوارزمي، يتم تحديث تقارير الأرباح والمبيعات فورًا بناءً على تغيرات المخزون، ما يضمن شفافية في البيانات وتحليلات دقيقة تساعد الإدارة في التخطيط المالي والتسويقي بشكل أكثر واقعية.

الأسئلة الشائعة

ما الفرق بين LIFO الدوري وLIFO الدائم؟

LIFO الدوري يحسب تكلفة المخزون في نهاية الفترة المحاسبية فقط، ما يؤدي إلى نتائج أقل دقة. أما LIFO الدائم فيحدث المخزون مع كل عملية بيع، مما يوفر تقييمًا لحظيًا وأكثر دقة.

هل برنامج الخوارزمي يدعم تقييم المخزون تلقائيًا؟

نعم، يدعم برنامج الخوارزمي تقييم المخزون تلقائيًا من خلال إعدادات مرنة تتيح اختيار الطريقة المناسبة لكل صنف. كما يُحدث القيم فورًا عند البيع أو الشراء، ويوفر تقارير تحليلية متقدمة.

هل يمكن تغيير طريقة تقييم المخزون؟

نعم، يمكن تغيير طريقة تقييم المخزون، لكن يُنصح باعتماد طريقة واحدة خلال السنة المالية لتجنب تعقيد التقارير. بعض الأنظمة مثل الخوارزمي تتيح التبديل بطريقة مدروسة وتحليل الفروقات الناتجة.

ما أفضل طريقة لتقييم المخزون في حال التضخم؟

في أوقات التضخم، تُعد طريقة LIFO الأنسب لأنها تسجل التكاليف الأحدث كمصروفات، ما يقلل من الأرباح الظاهرة ويخفض العبء الضريبي. ولكن يجب التأكد من قبولها محاسبياً داخل الدولة.

ما هو أفضل برنامج لإدارة المخزون؟

برنامج الخوارزمي يُعتبر من أفضل الخيارات لإدارة المخزون، حيث يجمع بين سهولة الاستخدام، دعم تقييم المخزون بعدة طرق، وتكامل كامل مع المبيعات والمحاسبة والتقارير المالية.

في النهاية، لا يمكن الحديث عن إدارة فعالة للمخزون دون التطرق إلى أهمية برنامج مخازن ومبيعات متكامل يدعم تقييم المخزون بدقة. فاختيار الطريقة المناسبة لتقييم المخزون لا يؤثر فقط على الأرباح الظاهرة، بل ينعكس على القرارات المالية، استراتيجيات التسعير، ومستوى التنبؤ بالمبيعات.

من خلال برنامج الخوارزمي، تحصل على أدوات احترافية لتقييم المخزون بمختلف الطرق، سواء في بيئة تضخم أو استقرار، مع تقارير فورية تساعدك على فهم حركة البضاعة، وتحقيق أقصى كفاءة تشغيلية. تحكّم بمخزونك، احسب تكلفتك بدقة، وكن على استعداد دائم لأي قرار مالي يعتمد على بيانات موثوقة وواقعية.

اقرأ ايضًا : تعرف على انواع جرد المخزون والأسس التي يقوم عليها