في عالم التجارة اليوم، لا يقتصر النجاح على بيع أكبر قدر من المنتجات، بل على إدارتها بدقة وذكاء. وهنا يبرز مفهوم حساب المخزون كأحد أهم العوامل التي تحدد ربحية الشركات، خاصة في السوق السعودي الذي يشهد نمواً متسارعاً في قطاعات التجزئة والصناعة. فإدارة المخزون بطريقة صحيحة لا توفر الوقت والجهد فحسب، بل تقلل الأخطاء المحاسبية، وتحسن من قرارات الشراء والتوزيع، مما ينعكس مباشرة على الأرباح.

إهمال حساب المخزون بدقة قد يعني قرارات شراء خاطئة، نقصاً في البضائع، أو حتى خسائر مالية غير متوقعة. بينما الشركات التي تعتمد على أنظمة حديثة لإدارة المخزون تستطيع قراءة بياناتها المالية بوضوح، وتحديد أرباحها الحقيقية بدقة، بل وتوقع احتياجات السوق قبل حدوث النقص.

ما هو مخزون آخر المدة؟

مخزون آخر المدة هو كمية البضائع أو المواد الخام التي تبقى في المستودع عند نهاية الفترة المحاسبية، سواء كانت هذه الفترة شهرية، ربع سنوية، أو سنوية. يعتبر هذا المخزون جزءاً من الأصول المتداولة، ويستخدم في إعداد القوائم المالية وتحديد تكلفة البضاعة المباعة.

على سبيل المثال، في شركة مواد غذائية سعودية، قد يشمل مخزون آخر المدة عبوات السكر والأرز التي لم تُبع حتى نهاية الشهر. بينما في مصنع أثاث، قد يكون المخزون عبارة عن ألواح خشب غير مستخدمة أو قطع نصف مصنعة تنتظر التجميع.

أهمية مخزون آخر المدة

إدارة مخزون آخر المدة بدقة ليست رفاهية، بل ضرورة استراتيجية. وفق تقارير حديثة من غرفة التجارة السعودية، فإن الشركات التي تطبق أنظمة فعّالة لإدارة المخزون تحقق زيادة في الربحية تصل إلى 15-25% بفضل تقليل الفاقد وتحسين التخزين.

هذا المخزون يساعد على:

- تحديد تكلفة البضاعة المباعة بدقة، مما يمنع تضخيم أو تقليل الأرباح.

- قياس كفاءة التشغيل، إذ أن زيادة المخزون أو نقصه بشكل غير مبرر قد يكشف عن مشاكل في الإنتاج أو المبيعات.

- تحسين إدارة الطلبات، عبر تحديد الكميات المثلى للشراء وتجنب نفاد البضاعة أو التخزين الزائد.

معادلة حساب مخزون آخر المدة

لحساب المخزون بسهولة، يمكن الاعتماد على المعادلة الأساسية التالية:

| البند | الصيغة |

| مخزون آخر المدة | مخزون أول المدة + المشتريات – تكلفة البضاعة المباعة |

مثال عملي: إذا كانت بضاعة أول المدة تساوي 20,000 ريال، والمشتريات خلال الفترة 50,000 ريال، وتكلفة البضاعة المباعة 55,000 ريال، فإن مخزون آخر المدة يساوي:

20,000 + 50,000 – 55,000 = 15,000 ريال.

الطرق المتبعة في حساب المخزون

هناك طريقتان أساسيتان لحساب المخزون:

- الطريقة الدورية: تعتمد على جرد فعلي في نهاية الفترة المالية. وهي مناسبة للشركات الصغيرة أو التي لا تحدث بياناتها يومياً.

- الطريقة المستمرة: يتم تحديث بيانات المخزون بعد كل عملية بيع أو شراء تلقائياً، وهي الأنسب للشركات التي تستخدم أنظمة محاسبية حديثة مثل “الخوارزمي”.

مواضيع ذات صله:

ما هي مهام ادارة مراقبة المخزون؟

لماذا يعتبر برنامج الخوارزمي أفضل حل لحساب مخزون آخر المدة؟

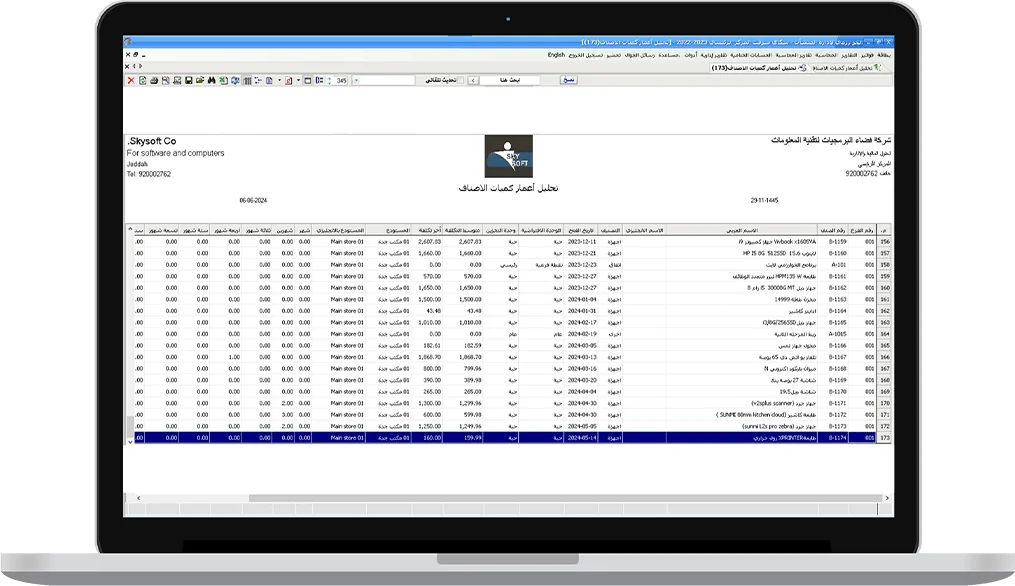

برنامج الخوارزمي من سكاي سوفت لا يكتفي بحساب المخزون، بل يدير العملية من الألف إلى الياء. يبدأ من إدخال بيانات المشتريات، مروراً بتتبع عمليات البيع، وصولاً إلى استخراج تقارير فورية توضح القيمة الفعلية للمخزون.

على سبيل المثال، إذا قام متجر إلكترونيات سعودي ببيع أجهزة خلال فترة العروض، يقوم البرنامج بتحديث المخزون تلقائياً بعد كل عملية، مما يمنع بيع منتجات غير متوفرة ويجنب خسارة العملاء.

الأخطاء الشائعة في حساب المخزون وكيف يتفاداها البرنامج

من أبرز الأخطاء التي تقع فيها الشركات:

- الاعتماد على جرد غير دقيق.

- تسجيل المشتريات والمبيعات بشكل متأخر.

- استخدام أسعار شراء غير محدثة.

برنامج “الخوارزمي” يتفادى هذه الأخطاء من خلال:

- التحديث الفوري للبيانات.

- ربط عمليات الشراء والبيع بالمخزون مباشرة.

إمكانية تحديد أسعار شراء متعددة لكل منتج حسب المورد.

اقرأ ايضا:

تعرف على افضل برامج المحاسبة والمخزون لعام 2025

حلول للشركات الصغيرة والمتوسطة

الشركات الصغيرة والمتوسطة في السعودية يمكنها الاستفادة بشكل كبير من برنامج نقاط البيع (POS) في الخوارزمي، حيث يتم ربط الكاشير بالمخزون مباشرة. هذا يعني أن كل عملية بيع يتم تسجيلها فورياً، مع تحديث رصيد المخزون تلقائياً، مما يوفر ساعات من العمل اليدوي ويمنع الأخطاء البشرية.

دراسة حالة: متجر سعودي للملابس

أحد عملاء سكاي سوفت، وهو متجر ملابس في جدة، كان يعاني من تباين كبير بين المخزون الفعلي والمُسجل. بعد تطبيق برنامج “الخوارزمي”، تمكن من:

- تقليل الفاقد بنسبة 18%.

تقليل وقت الجرد الشهري من 3 أيام إلى بضع ساعات. - زيادة الأرباح الشهرية بمعدل 12% بفضل دقة المخزون وتحسين قرارات الشراء.

الأسئلة الشائعة

الأسئلة الشائعة حول حساب المخزون وبرنامج الخوارزمي

1. ما هو مخزون آخر المدة ولماذا هو مهم للمحاسبة؟

مخزون آخر المدة هو قيمة وكمية البضائع المتبقية بنهاية الفترة المحاسبية، ويعد جزءًا أساسيًا في الحساب لأنه يؤثر بشكل مباشر على تكلفة البضاعة المباعة وصافي الأرباح. دقة تحديده تساعد في إعداد القوائم المالية بشكل موثوق.

2. كيف يحسب برنامج الخوارزمي مخزون آخر المدة؟

برنامج الخوارزمي يعتمد على بيانات المشتريات والمبيعات المسجلة، ويحدث الحساب تلقائيًا مع كل عملية. عند نهاية الفترة، يقدم تقريرًا فوريًا يوضح كمية وقيمة المخزون المتبقي دون الحاجة لجرد يدوي كامل.

3. ما الفرق بين الجرد الدوري والجرد المستمر؟

في الجرد الدوري، يتم الحساب عبر جرد فعلي في نهاية الفترة المحاسبية فقط. أما الجرد المستمر فيحدث بيانات المخزون بعد كل عملية بيع أو شراء، مما يوفر صورة لحظية ودقيقة عن الوضع الفعلي للمخزون.

4. هل يمكن ربط برنامج الكاشير بالمخازن؟

نعم، برنامج الخوارزمي يتيح ربط الكاشير بنظام إدارة المخازن، بحيث يتم تحديث الحساب تلقائيًا مع كل عملية بيع، مما يمنع بيع منتجات غير متوفرة ويحافظ على دقة البيانات.

5. ما تكلفة برنامج نقاط البيع في السعودية؟

تكلفة البرنامج تعتمد على حجم النشاط وعدد الفروع والمزايا المطلوبة، لكن استثماره يعود بفوائد كبيرة لأنه يحسن دقة الحساب يقلل الفاقد، ويوفر وقت وجهد الموظفين.

6. كيف يساعد البرنامج في منع فقدان أو تلف المخزون؟

من خلال تتبع حركة المنتجات بدقة وتوليد تنبيهات عند اقتراب انتهاء الصلاحية أو انخفاض الكمية، يساهم برنامج الخوارزمي في تحسين الحساب وتقليل الفقد أو التلف.

7. هل يدعم البرنامج الفروع المتعددة؟

نعم، الخوارزمي مصمم لدعم إدارة المخزون عبر عدة فروع في وقت واحد، مع حساب المخزون لكل فرع على حدة وإمكانية دمج التقارير لمتابعة الأداء الإجمالي.

8. هل برنامج الخوارزمي متوافق مع نظام الفاتورة الإلكترونية في السعودية؟

بالتأكيد، الخوارزمي متوافق مع متطلبات هيئة الزكاة والضريبة والجمارك، مما يتيح إصدار فواتير إلكترونية مع ربطها مباشرة بعمليات حساب المخزون لتحديث البيانات فورياً.

كما انه موثق في منصة معروف

بعض اراء عملائنا:

الخاتمة: الآن دورك

إدارة وحساب المخزون بدقة لم تعد أمراً صعباً أو مكلفاً. مع برنامج الخوارزمي من سكاي سوفت، يمكنك تتبع كل قطعة في مستودعك، تقليل الأخطاء، وزيادة أرباحك بسهولة.

ابدأ الآن وجرب البرنامج بنفسك عبر الرابط التالي: اضغط هنا للتواصل أو التحميل التجريبي.

اذا كنت تحتاج لاي مساعدة او استفسار تواصل معنا عبر الواتساب سنكون في خدمتك 24 ساعة